发布日期:2025-05-22 10:17 点击次数:192

最近,关于“房子70年产权到期后归谁”的讨论热度不断升温。

很多购房者陷入焦虑:我辛苦买的房子,到时候会不会就变成别人的了?产权到期后,房子到底会发生什么?

这些疑问困扰着许多家庭,让人心头一紧。

本期内容,我们就来深入探讨这个话题,结合官方最新政策、法律规定和专家建议,帮你理清思路,做出明智的选择。

01、70年产权的误区:从买房日算起?其实不然

很多人都以为,70年的产权年限是从购房当天起算。其实,这个理解并不准确。产权的起算点是从开发商取得土地使用权的那天算起。

举个例子:

开发商在2020年取得某块土地的使用权,而你在2023年买房,实际上你的产权年限是从2020年开始算的,只剩不到67年了。

这一算,许多购房者都觉得压力山大:是不是剩这么点年头了?未来岂不是要面临“房子到期”的问题?

其实,理解到这里,大家就会发现:“产权年限,是从土地使用权人手上取得的那天起开始的”,这样一来,你所买到的房子大概率基本上是剩余年限了。

购买时要留心开发商提供的土地使用权证,确认产权起算日期。

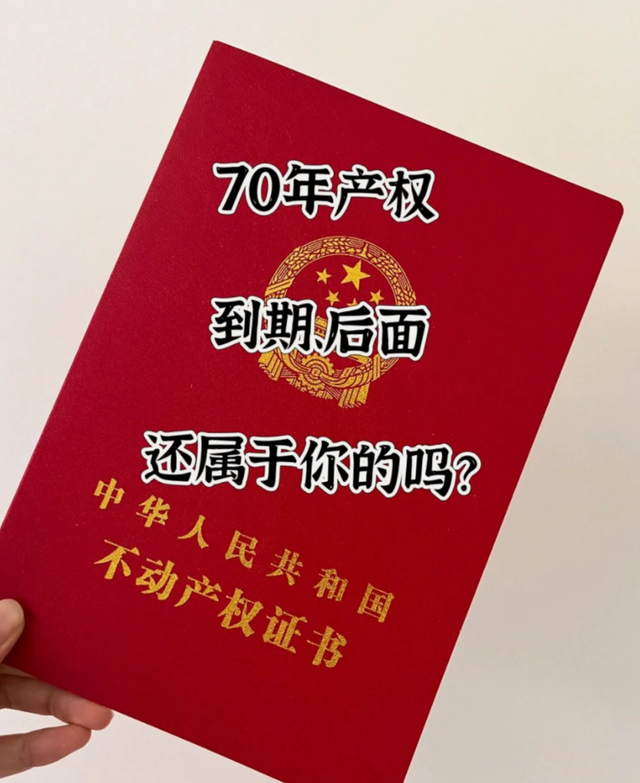

02、官方最新规定:产权到期后还能续期?

也是在此背景下,国家的政策给出了明确的答案。《民法典》第三百五十九条规定:住宅用地使用权到期后,依法自动续期。

这句话的意思是:当70年的土地使用权到期后,不会直接收回,也不会变成“废墟”。

而是,房屋的土地使用权在到期后可以依法延续。画一下重点:而且续期不需要支付高昂的费用,一般续期一次,产权又回到70年。

03、续期费用:合理又实惠,不用担心“天价”

那么,续期要多少钱?这个问题曾让不少人举棋不定。实际情况是,国家对续期费用制定了明确限制:续期费用不会超过五位数,最低标准为每平方米15.6元。

如果你拥有一套100平方米的房子,续期的最低费用大约1560元左右。这简直比买一件新衣服还便宜!而且,这个金额也是可以接受的,不会像有些人担心的那样天价续费。

国家此举旨在最大程度保障住户权益,让业主不用为未来的续期问题忧心忡忡。房子不是“期限到就完事”的商品,而是有望延续使用的资产。

04、产权证写谁的名字?关键要考虑未来的权益

买房时,产权证上的名字问题,关乎未来财产的归属、贷款审批、继承等一系列重要事项。专家指出,选择在产权证上写谁的名字,得考虑实际的家庭情况和未来规划。

①只写一人名字:简化操作,贷款更顺

在购房贷款、审批方面,单名持有人往往更方便。如果是个人贷款,写一个人的名字更符合要求;如果要购买二套房、商业贷款,单一产权更容易通过。

②写两个人名字:共同产权,权益要清楚

夫妻双方可以共同产权,但要明确出资比例。否则,日后在分割财产、继承时,可能会出现争议。

③婚前购买:婚前财产要明确

婚前购买的房产,如果只写一方的名字,婚后即为个人财产。即使添加另一方名字,也不一定会自动变成共同财产,除非有共同还贷等实际依据。

④离婚、遗产:名字的重要性不言而喻

如果房子只写一方名字,离婚时,另一方将很难主张共同财产权益。而婚后遗产也会按照“个人财产”进行保护。

05、买房时,名字的“学问”很深

专家建议,买房时的名字选择要慎重。特别提醒几种情况不要贸然加名:

首付全部由一方出:为了避免离婚时的财产分割问题,建议写出资一方的名字。

父母全资购买:建议只写子女一方的名字,避免未来财产瓜分错乱。

打算创业:房子写在另一半名下,可规避创业风险带来的房产风险。

家庭财力悬殊:经济实力差异大的一方,慎重考虑名字的归属。

有债务风险:债务较大的方,尽量避免把房子写给有负债的一方。

不少案例告诉我们,名字的选择关系着家庭的未来:

小王婚前买房,加上老婆名字,离婚时变成共同财产,谁都难独善其身。

小张用公积金贷款,写了夫妻双方名字,想再次买房时,发现公积金已被用完。

老李婚前买的房,婚后加妻子名字,却被债务缠身,差点房子被查封。

小陈父母全款买房,写了两人名字,离婚时,房子也要分。

老陈创业失败,房子写了自己名字,最后被法院拍卖还债。

这些案例都在提醒我们:名字不仅仅是个标签,更是财产权益和风险防控的关键。

房产律师张教授提出:

结婚前购买的房产,最好保持单人名义;父母出资购买的房子,建议只写子女名字;家庭财产有债务或风险的一方,须避开将房子写在自己名下,以免承担不必要的法律责任。

同时,还要在签订房产协议时详细注明出资比例、产权归属,确保在未来出现问题时,能有法律依据保护自己。

结语:

目前,70年产权到期的担忧已经有了官方的明确答复。

产权到期后可以依法续期,费用合理,制度成熟。问题的关键,从来都不在政策,而在于你当初选择的名字和产权安排。

置办一套房子,所考虑的已不仅是眼前的贷款和价格,更要着眼未来的风险与权益。选择合适的名字,合理规划产权,才能让这个家真正成为温暖的港湾。